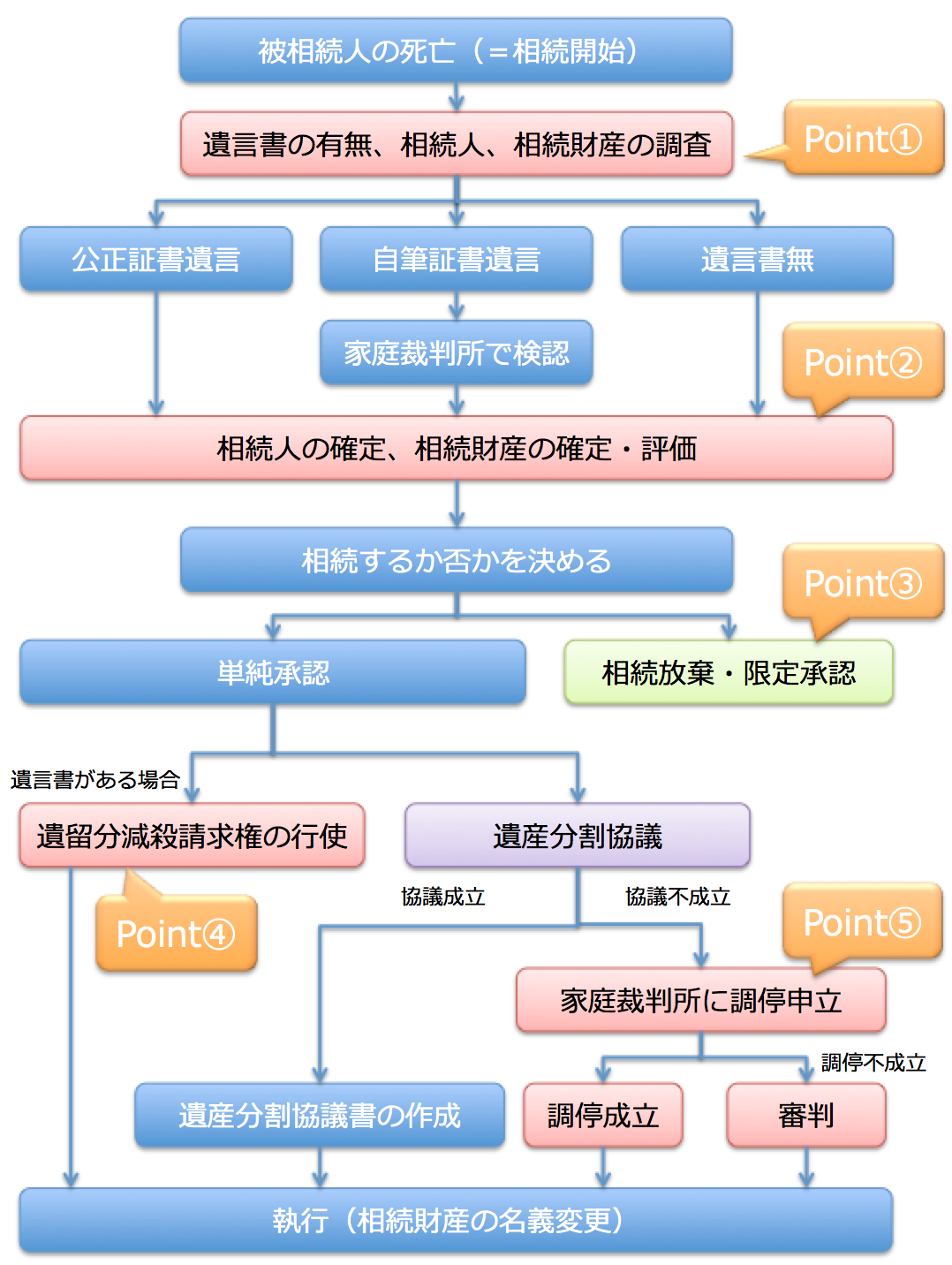

ある方(被相続人)がお亡くなりになられた場合に相続が開始します。

相続人が複数いる場合に、相続人の間で、財産の分け方を具体的に決めることを遺産分割と言います。

遺産分割においては、遺言があれば遺言に従い、遺言がなければ、原則として相続人同士の話し合いによって決めます。

相続の手続きを知らないと、不安に思うかもしれません。しかし、ポイントさえ押さえておけば、そんなに怖がる必要はありません。

相続が開始してから終了するまでの流れを簡単に紹介しながら、5つのポイントを右図の通りに記載しておりますので、ご参照下さい。

自筆証書遺言が見つかった場合には、裁判所で開封

戸籍謄本、残高証明書等の資料を集める

相続人になったことを知った時から3か月以内

遺留分を侵害されていることを知った時から1年以内

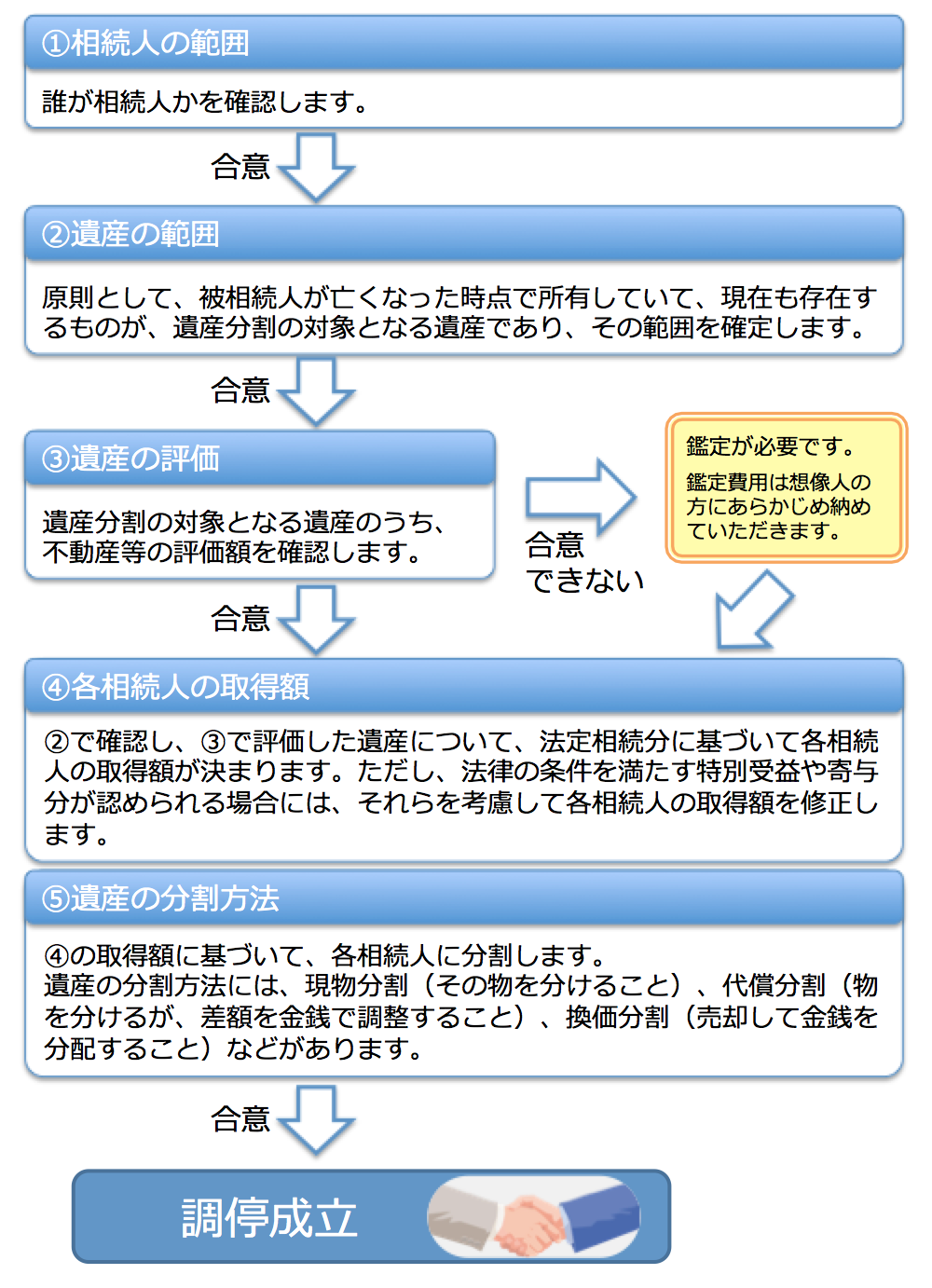

相続財産の分け方でもめた場合

一問一答

有効な遺言がある場合には、法定相続に優先します。

従って、被相続人の死亡後、遺言の有無を速やかに確認することが大切です。ただし、自筆証書遺言を勝手に開封してはいけません。自筆証書遺言を見つけた場合には、速やかに家庭裁判所に検認の申し立てをする必要があります。

相続財産がマイナスの場合には、相続放棄をすることができます。

自分が相続人になったことを知った時から3か月以内に、家庭裁判所に相続放棄の申述をする必要があります。相続人が相続財産を処分した場合には、単純承認とみなされて相続放棄ができなくなりますので、注意が必要です。

限定承認は、相続財産限りで支払いをする方法ですが、相続人全員で共同して行う必要があります。

遺産分割協議は、相続権のある人全員で行う必要があります。

相続人同士の間で、「誰が」「何を」「どれだけ」受継ぐのかを具体的に決めるための話し合いです。

話し合いがまとまった場合には、遺産分割協議書を作成します。

相続税の申告・納付は、相続のあったことを知った日の翌日から10か月以内に行う必要があります。もし、10か月を経過しても遺産分割協議が成立しない場合には、まずは法定相続分で申告・納付して、後日更正の請求または修正の申告を行うことができます。

共同相続人中に、被相続人の財産の増加や維持に特別の働き(特別の寄与)をした者がある場合に、相続財産からその寄与分を控除したものを相続財産とみなして各相続人の相続分を計算し、寄与者にその控除分を取得させる制度です。特別受益と同様、共同相続人間の実質的な公平を図る制度です。

下記の様に図としてまとめましたので、ご参照下さい。

「東京家庭裁判所家事5部遺産分割調停の進め方」参照